2019-04-23 16:32:56

已经迈入买方市场的中国家电业务,未来增长空间不能期许太高,美的集团的增量空间就在库卡机器人上了。

来源: 王立峰

美的集团(000333.SZ)2018年实现营收2618亿,归属于上市公司股东净利润202亿元,最新交易日市值3631亿元。无论营收还是市值,总体表现可圈可点。

更重要的是,这些数据距离美的集团创始人何享健先生2018年提出的5000亿营收和5000亿市值的近期目标更近了。

但是,对这一目标并不能过于乐观,至少2018年的财务报表数据反映出背后的困难不算太小。

笔者采用杜邦分析体系,来一步步探究美的集团的问题所在。

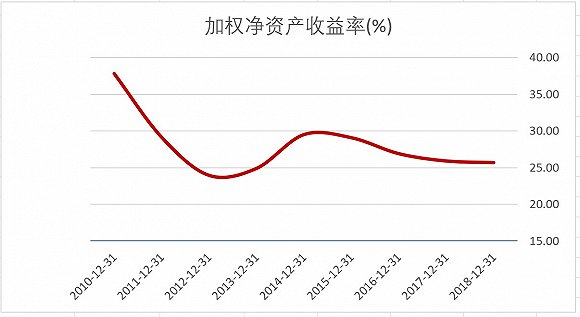

首先得看净资产收益率(ROE),这是杜邦分析的起点。2018年美的集团净资产收益率25.66%,相比2017年微幅下降22个BP。这一数据过去三年总体波动不大,说明美的集团盈利能力相对稳定。

接下来需要回答为什么ROE会小幅下降,这需要分拆一下,看销售净利率、资产周转率以及权益乘数(反映企业杠杆)这三个指标。

从销售净利率来看,其相比2017年小幅上升0.61个百分点至8.34%。销售净利率上升的驱动因素是毛利率上升。毛利率2018年提升了2.51个百分点至27.54%,也是2009年以来的最高位。

销售毛利率以及净利率都处于历史高位,但是净资产收益率并没有因此处于高位,说明在其他方面出了问题,比如经营效率和企业杠杆率等。

从经营效率看,美的集团2018年资产周转率是2009年以来的最低水平,仅为1.02,相比2017年下降了0.14次。

经营效率的变化还可以继续拆分。从存货以及应收账款看,美的集团的经营效率有所下降,存货的周转天数是2013年以来最大,达到56.5天,比2017年延长了近12天,应收账款则延长了2天。

从绝对额看,美的集团的存货与去年持平,但是存货的周转天数在延长,正常情况下,只有销售增速下降,才能满足这一结果。数据显示,美的集团2017年销售增长10.06%,但是2018年只增长了7.87%。

销售有所放缓也可以从应收账款的增长情况给予印证。美的集团2018年应收账款猛增了35.63亿元,同比增长12.56%,这一数据高于公司营收增速。背后可能是竞争激烈状态下,美的集团为提高或者稳定市场份额,加大赊销。不过,美的集团总体的账期还处于健康水平,长于格力电器,但是低于青岛海尔。

账期延长,应收账款不能及时收回,意味着公司牺牲了部分流动性换取市场,但是应收账款通常很难给公司带来直接回报,所以最终会导致美的集团盈利能力不能继续向前。

导致美的集团经营效率下降的还有一个因素,就是货币资金以及那些非营运资产,也就是那些以资产形式存在,但是实际不参与公司运营的资产。重点看三个科目,分别是货币资金、其他流动资产以及商誉。这三个报表科目加在一起,2018年占美的集团资产总额的比重达到了50.62%。

这三部分资产中,商誉不会直接带来收益,而货币资金以及其他流动资产中的理财资金,带来的收益率肯定不会超过8.34%的销售净利率。为解释方便,我们用“总货币资金”来表示货币资金以及理财资金之和。

笔者用利息收入与投资收益(扣除联营企业投资收益)加总后的数据与上述总货币资金相除,得到总货币资金的收益率,结果显示,2018年为2.6%,2017年为2.8%。可见,这部分以理财或者货币资金形式存放的资产,给美的集团股东带来的回报远低于公司业务经营所带来的收益率。这自然会降低公司的ROE表现。

再说商誉。美的集团报表确认的商誉,主要由三部分构成,分别是收购库卡、TLSC以及小天鹅A(000418.SZ)时形成的,TLSC就是东芝家电海外业务,合计金额291亿元。

小天鹅表现中规中矩,2018年净资产收益率22.41%,这部分严格来说不会拖累美的集团的盈利表现。关键是库卡和东芝家电海外业务。据美的集团财报,2018年东芝家家电海外业务刚刚扭亏,ROE不会靓丽。

子公司库卡主要是机器人业务,尽管前景广阔,但是形成市场还需要时间培育。2018年,库卡机器人销售额257亿元,同比下降5%,毛利率仅为22%,远低于空调业务的30.63%和消费电器的29.16%。不难看出,库卡业务会拖累美的集团的盈利表现。

提振子公司库卡的盈利表现,美的集团需要在销售规模以及产品性能上下功夫。已经迈入买方市场的中国家电业务,未来增长空间不能期许太高,美的集团的增量空间就在库卡机器人上了。

最后说一下杠杆。在杜邦分析体系里面,通常用权益乘数表示,就是资产除以权益。从数据看,2018年权益乘数是2.85,低于2017年的2.99,但是2012年以来的相对高位。总体看,美的集团的权益乘数近几年一直在上升。

不过还不用为这一数据过度担忧。拆分看负债数据,美的集团的带息负债仅为负债总额的20%上下,这一比例甚至在2018年还出现小幅下降。这说明美的集团产品具备较强的竞争能力,在经营性现金流较为充沛的背景下,无需过多借债维持经营。

真正构成负债金额较大的主要是应付供应商货款,预收经销商订货款,以及预收的经销商返利。这部分不会产生利息支出,实际上成为了公司盈利能力的增量因素,尽管贡献没那么大。

到这里,基本的结论已经差不多出来了。杠杆水平方面,美的集团没有提升空间。因为目前美的集团的资产端已经存在大量效率有限的资产,如货币资金,理财资金等,这个时候再去举债,通过提升杠杆来提升股东回报,显然不合适。进一步增加带息债务水平,推升杠杆,甚至可能带来企业价值的折损。

美的集团必须要在营收上下大功夫,但是要想在营收上再前进一步,难度确实不小,挑战分别来自家电以及机器人业务。

从业务分部来看,机器人业务对于公司未来的增量空间的拓展至关重要。无论是机器人的毛利率,还是营收增长,都需要美的集团去努力。

笔者认为,美的集团真正的挑战是家电市场。比如市场份额能否进一步提高,无论是空调还是冰箱、洗衣机,以及生活小家电。份额的提升,意味着影响力的扩大,并带来经营效率提升的潜在收益,最终将推动美的集团ROE的上升。

值得一提的是,去年10月美的集团大张旗鼓宣传的高端品牌COLMO BLANC,公司在年报中未透露经营的进展情况,目前媒体也少有报道,看来推进不算太顺利。笔者查阅京东商城、苏宁易购以及天猫商城,也不能直接检索到COLMO品牌。电商时代,很难想象单纯通过线下门店能够有效拓展销售。

唯旗下子公司小天鹅的比佛利洗衣机滚筒销售还不错,全年增长10%,但是低于青岛海尔的高端品牌卡萨帝增速。

来源:极速北京福彩快三开奖结果

最新文章